農(nóng)副產(chǎn)品銷售的財(cái)稅處理與法規(guī)要點(diǎn)解析——以初級(jí)會(huì)計(jì)財(cái)經(jīng)法規(guī)為例

在初級(jí)會(huì)計(jì)職稱考試中,財(cái)經(jīng)法規(guī)是重要的考核內(nèi)容之一,而農(nóng)副產(chǎn)品銷售作為涉及增值稅、企業(yè)所得稅等多個(gè)稅種及特殊政策的典型經(jīng)濟(jì)行為,常以例題形式出現(xiàn),用以檢驗(yàn)考生對(duì)相關(guān)法規(guī)的理解與應(yīng)用能力。本文將以一道典型的“農(nóng)副產(chǎn)品銷售”例題為切入點(diǎn),系統(tǒng)解析其背后的財(cái)稅處理原則與法規(guī)要點(diǎn)。

一、典型例題呈現(xiàn)

例題: 某農(nóng)產(chǎn)品加工企業(yè)(增值稅一般納稅人)從農(nóng)業(yè)生產(chǎn)者手中收購(gòu)一批原木,收購(gòu)憑證注明買價(jià)為200,000元。該企業(yè)將原木加工成實(shí)木地板后銷售給某商場(chǎng),開(kāi)具增值稅專用發(fā)票注明銷售額為350,000元。已知實(shí)木地板消費(fèi)稅稅率為5%。請(qǐng)計(jì)算該企業(yè)上述業(yè)務(wù)應(yīng)繳納的增值稅和消費(fèi)稅。

二、解題思路與法規(guī)依據(jù)解析

1. 增值稅的計(jì)算與處理

法規(guī)依據(jù): 根據(jù)《中華人民共和國(guó)增值稅暫行條例》及其實(shí)施細(xì)則,以及相關(guān)農(nóng)產(chǎn)品抵扣政策。

關(guān)鍵點(diǎn)分析:

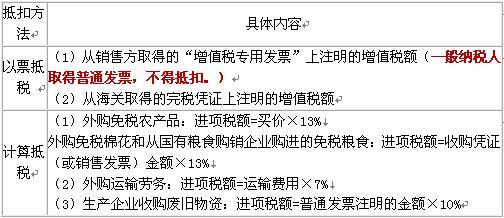

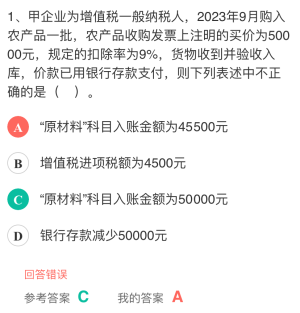

- 進(jìn)項(xiàng)稅額抵扣: 企業(yè)從農(nóng)業(yè)生產(chǎn)者手中收購(gòu)免稅農(nóng)產(chǎn)品(原木屬于農(nóng)產(chǎn)品范疇),可以按照農(nóng)產(chǎn)品收購(gòu)發(fā)票或者銷售發(fā)票上注明的農(nóng)產(chǎn)品買價(jià)和法定的扣除率計(jì)算進(jìn)項(xiàng)稅額進(jìn)行抵扣。現(xiàn)行政策下,一般納稅人購(gòu)進(jìn)農(nóng)產(chǎn)品,除特殊情況外,扣除率為9%(用于生產(chǎn)或委托加工13%稅率貨物的,可按10%扣除)。本題中原木用于加工實(shí)木地板(稅率13%),因此進(jìn)項(xiàng)稅額計(jì)算適用10%的扣除率。

- 計(jì)算: 進(jìn)項(xiàng)稅額 = 買價(jià) × 扣除率 = 200,000 × 10% = 20,000元。

- 銷項(xiàng)稅額計(jì)算: 銷售實(shí)木地板適用13%的增值稅稅率。

- 計(jì)算: 銷項(xiàng)稅額 = 銷售額 × 稅率 = 350,000 × 13% = 45,500元。

- 應(yīng)納稅額: 應(yīng)納增值稅 = 銷項(xiàng)稅額 - 進(jìn)項(xiàng)稅額 = 45,500 - 20,000 = 25,500元。

2. 消費(fèi)稅的計(jì)算與處理

法規(guī)依據(jù): 根據(jù)《中華人民共和國(guó)消費(fèi)稅暫行條例》,實(shí)木地板屬于消費(fèi)稅稅目,在生產(chǎn)和進(jìn)口環(huán)節(jié)征收。

關(guān)鍵點(diǎn)分析:

- 納稅環(huán)節(jié)與計(jì)稅依據(jù): 生產(chǎn)企業(yè)銷售自產(chǎn)的實(shí)木地板,需在銷售時(shí)繳納消費(fèi)稅。計(jì)稅依據(jù)為不含增值稅的銷售額。本題中給出的銷售額350,000元通常默認(rèn)為不含稅銷售額(因已說(shuō)明開(kāi)具增值稅專用發(fā)票)。

- 計(jì)算: 應(yīng)納消費(fèi)稅 = 銷售額 × 比例稅率 = 350,000 × 5% = 17,500元。

最終答案: 該企業(yè)應(yīng)繳納增值稅 25,500元,應(yīng)繳納消費(fèi)稅 17,500元。

三、農(nóng)副產(chǎn)品銷售相關(guān)財(cái)經(jīng)法規(guī)核心要點(diǎn)歸納

通過(guò)對(duì)例題的解析,我們可以提煉出農(nóng)副產(chǎn)品銷售業(yè)務(wù)中幾個(gè)關(guān)鍵的財(cái)經(jīng)法規(guī)要點(diǎn):

- 農(nóng)產(chǎn)品增值稅抵扣政策: 這是處理農(nóng)副產(chǎn)品購(gòu)進(jìn)業(yè)務(wù)的核心。區(qū)分直接收購(gòu)(憑收購(gòu)發(fā)票抵扣)和從流通環(huán)節(jié)購(gòu)買(憑專用發(fā)票抵扣)的不同處理方式,并準(zhǔn)確運(yùn)用扣除率(9%或10%)。

- 增值稅稅率判定: 銷售經(jīng)過(guò)加工的農(nóng)副產(chǎn)品(如本例中的實(shí)木地板),需根據(jù)產(chǎn)品最終形態(tài)適用相應(yīng)的增值稅稅率(如13%),而非初級(jí)農(nóng)產(chǎn)品的低稅率或免稅政策。

- 消費(fèi)稅的征收范圍與環(huán)節(jié): 明確哪些農(nóng)副產(chǎn)品加工品屬于消費(fèi)稅應(yīng)稅消費(fèi)品(如木制一次性筷子、實(shí)木地板、貴重首飾、白酒等),并牢記消費(fèi)稅主要在生產(chǎn)和進(jìn)口環(huán)節(jié)一次性征收(金銀首飾等零售環(huán)節(jié)征稅的除外)。

- 發(fā)票管理要求: 企業(yè)向農(nóng)業(yè)生產(chǎn)者收購(gòu)農(nóng)產(chǎn)品,應(yīng)按規(guī)定開(kāi)具或取得農(nóng)產(chǎn)品收購(gòu)發(fā)票或銷售發(fā)票,這是進(jìn)行增值稅抵扣的重要合法憑證。

- 企業(yè)所得稅相關(guān)性: 農(nóng)副產(chǎn)品銷售的成本(收購(gòu)成本、加工成本)、稅金(消費(fèi)稅、附加稅等)均可以在計(jì)算企業(yè)所得稅應(yīng)納稅所得額時(shí)按規(guī)定扣除。關(guān)注從事農(nóng)、林、牧、漁業(yè)項(xiàng)目的所得可能享有的免征或減征企業(yè)所得稅的稅收優(yōu)惠。

四、學(xué)習(xí)建議與應(yīng)試指導(dǎo)

在初級(jí)會(huì)計(jì)考試中,面對(duì)農(nóng)副產(chǎn)品銷售的財(cái)經(jīng)法規(guī)題目,考生應(yīng):

- 準(zhǔn)確判斷業(yè)務(wù)性質(zhì): 區(qū)分是初級(jí)農(nóng)產(chǎn)品銷售還是加工后產(chǎn)品銷售,這直接影響適用的稅種、稅率和優(yōu)惠政策。

- 熟記關(guān)鍵政策數(shù)字: 如農(nóng)產(chǎn)品進(jìn)項(xiàng)稅扣除率(9%、10%)、相關(guān)產(chǎn)品的增值稅稅率(9%、13%)、消費(fèi)稅稅率等。

- 厘清計(jì)算邏輯順序: 先確定計(jì)稅依據(jù)(是否含稅),再選擇適用稅率或扣除率,最后完成計(jì)算。注意增值稅是環(huán)環(huán)相扣的鏈條,而消費(fèi)稅通常是單一環(huán)節(jié)的價(jià)內(nèi)稅。

- 聯(lián)系實(shí)際理解政策: 理解國(guó)家制定農(nóng)產(chǎn)品抵扣等政策的初衷(扶持農(nóng)業(yè)、避免重復(fù)征稅),有助于更深刻地記憶和運(yùn)用法規(guī)。

掌握農(nóng)副產(chǎn)品銷售的財(cái)稅處理,不僅是應(yīng)對(duì)考試的關(guān)鍵,也是未來(lái)從事會(huì)計(jì)實(shí)務(wù)工作,特別是涉及農(nóng)業(yè)、食品加工、林業(yè)等相關(guān)行業(yè)會(huì)計(jì)工作的重要基礎(chǔ)。通過(guò)例題深化對(duì)法規(guī)條文的理解,能做到舉一反三,有效提升財(cái)經(jīng)法規(guī)的應(yīng)用能力。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.widiwia.cn/product/38.html

更新時(shí)間:2026-01-23 04:20:04